Při vydávání konvertibilních dluhopisů je důležité správně načasovat. Mark Dalton vysvětluje proč

Slyšel jsem řadu pokladníků a finančních ředitelů žertovat, že bankéř vám rád řekne, zda je možné vydat kabriolet, nebo ne, ale pokud věří, že můžete, téměř vždy vám také řeknou, že byste měli. Jak tedy může společnost určit správný čas pro vydání kabrioletu? A jaké jsou prvky, které tvoří dobrou příležitost na tomto trhu?

Co chtějí investoři od kabrioletu?

Nejprve se zamysleme nad tím, kdo kupuje konvertibilní dluhopisy a co řídí jejich investiční rozhodnutí. První skupinou jsou „pouze dlouhé“ nebo „přímé“ fondy, které nakupují konvertibilní cenné papíry, protože kombinace ochrany proti poklesu a vyšší expozice láká jejich investory. Druhým jsou konvertibilní arbitrážní fondy, které nakupují konvertibilní cenné papíry spíše na základě technických faktorů a které aktivně zajišťují expozici vůči ceně akcií (a možná i úvěrové expozici). Tyto dvě skupiny mají v současnosti podobný význam a velikost.

Rámeček [Úvahy investorů při nákupu kabrioletů] poskytuje přehled funkcí, o které se každá skupina při pohledu na kabriolet zajímá.

Stručně řečeno, „dokonalým“ emitentem konvertibilního dluhopisu by měla být velká společnost, která chce získat 500 milionů dolarů nebo více, se silným úvěrovým ratingem, kolísavou cenou akcií, žádnou dividendou a silným příběhem akcií.

Ale může to být skutečně správné? Takový emitent by splnil mnoho kritérií požadovaných konvertibilním arbitrážním fondem, ale pravděpodobně by zaplatil velmi nízký kupón a také by trval na vysoké konverzní prémii (částka, o kterou cena za konverzi převyšuje cenu akcií při vydání dluhopisů ).

Ve skutečnosti v praxi zjistíte, že investoři (zejména přímí) by často preferovali společnost s mírně slabším úvěrovým ratingem, která vyplácí 2–3% dividendový výnos, takže konvertibilní nástroj, který vydávají, skutečně zaplatí nějaký kupón a mít mírnější prémii (řekněme 25-30 % nad cenou akcií). V praxi vidíme, že konvertibilní trh často využívají emitenti s malou až střední kapitalizací, často ti, kteří mají horší přístup na jiné trhy dluhopisů a mohou být bez ratingu.

Proč je konvertibilní nástroj pro emitenta dobrý nápad?

Pro emitenta vstupují do hry různé úvahy při rozhodování, zda je pro konvertibilní načasování správné:

- Využití výnosů – jsou prostředky použity na konkrétní investici, nebo je konvertibilní pro správu/refinancování rozvahy?

- Cena akcií ve vztahu k historickým úrovním – byla by konverzní cena stanovena na (nebo nad) nejvyšší úrovní, za kterou by investoři akcie nakoupili (kdy, nebo alespoň v posledních letech)?

- Ocenění vlastního kapitálu – obchodují se akcie se silným oceněním vzhledem k jejich historickým obchodním násobkům?

- Úrokové sazby a kreditní spready – jak drahé by bylo vydání nekonvertibilního dluhopisu?

- Alternativy – má společnost schopnost zvýšit bankovní dluh, vydat dluhopisy nebo prodat nový kapitál a jak se vyvíjejí ceny?

Jinými slovy, jako emitent je ideální načasování pro emisi konvertibilních cenných papírů, když buď (a) absolutní podmínky jsou velmi přitažlivé (vysoká převládající cena akcií, vysoká prémie za konverzi, nízký kupon) nebo (b) relativní cena (ve srovnání s vydávání akcií nebo dluhových cenných papírů) činí konvertibilní kartu pro emitenta atraktivní.

Otázku „absolutních“ podmínek lze poměrně snadno analyzovat. Pokud je akcie silná, společnost potřebuje peníze a kupon je atraktivní (tj. nízký), pak je pravděpodobně vhodná doba vážně uvažovat o vydání konvertibilního listu. To není řízeno silou konvertibilního trhu (nebo tím, jak přitažlivý je emitent pro konvertibilní investory na jakémkoli technickém základě), ale spíše silou společnosti. V některých případech je známo, že emitenti prodávají konvertibilní nástroje v takovém prostředí i bez jasného použití výnosů, jen aby zablokovali podmínky.

Pro emitenta vstupují do hry různé úvahy při rozhodování, zda je pro konvertibilní načasování správné

Může však být obtížnější určit, kdy jsou termíny „relativně“ přitažlivé, takže rád přemýšlím o možných celkových nákladech různých nástrojů financování, abych se rozhodl, kdy může mít kabriolet ve srovnání s alternativami největší smysl.

Jako emitent zvažte tři možnosti: (i) vydat nekonvertibilní dluhopis, (ii) vydat nové akcie nebo (iii) vydat konvertibilní dluhopis. V každém případě přemýšlejte o výnosech, které noví investoři vydělají, jako o ‚nákladech‘ nástroje pro vaše současné akcionáře. (V případě dluhopisu a konvertibilního dluhopisu má smysl také upravit tyto náklady o daňové zvýhodnění společnosti.)

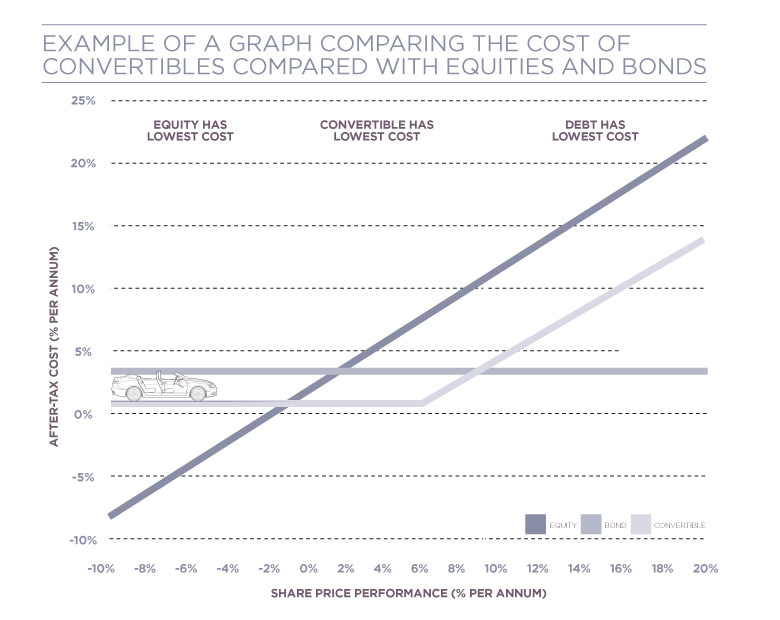

Nakreslete do grafu výnos, který by nový investor získal, v porovnání s řadou potenciálních budoucích cen akcií.

Pokud u akcií zaplatíte 2% dividendový výnos a akcie porostou o 10 % ročně, noví akcionáři vydělají 12 % ročně. Pokud akcie poklesnou o 10 % ročně, výnos nových akcionářů bude -8 %. (Je také pravděpodobné, že akcie budou prodávány na trhu s určitou slevou, kterou zde ignorujeme.)

U dluhopisu, pokud je společnost schopna jej splatit v době splatnosti, nemá cena akcie vliv na celkové výnosy pro investory. Pokud by tedy kupon byl 5%, bude to návratnost pro investory a s 30% sazbou daně se to pro společnost stane 3.5% nákladem po zdanění.

Nyní nakreslete kabriolet do stejného grafu. Dokud návrat k akcionářům nepovede k tomu, že cena akcií překročí konverzní cenu, dluhopisy se nepřevedou a náklady jsou jednoduše kupon mínus daňový štít (který je v mnoha jurisdikcích založen na běžných nákladech emitenta na dluh , nikoli kupón). Takže pro společnost, která by mohla zaplatit 5% kupón na přímý dluh a zaplatila by 2% kupón na konvertibilní, náklady po zdanění končí kolem 0.5%. Pokud cena akcií funguje silně a dluhopisy se nakonec konvertují, cena akcií musí být ještě o dost vyšší než konverzní cena, než celkové náklady překročí cenu nekonvertibilního dluhu. V tomto příkladu konvertibilní s 35% prémií ve skutečnosti potřebuje, aby akcie vzrostly o 9.5 % pa (výnos pro akcionáře 11.5 % pa), než bude konvertibilní mít vyšší náklady než přímý dluh.

Tento příklad ukazuje graf [níže]. Můžete vidět, že pokud cena akcií klesne, kapitál bude „nejlevnějším“ nástrojem financování. Pokud materiálně poroste, přímý dluh bude nejlevnější. Pokud však má akcie mírný pozitivní výkon, bude kabriolet nejlevnější. Pro emitenta je tedy čas zvážit vydání konvertibilního nástroje kvůli jeho „relativní“ přitažlivosti, když existuje největší rozsah potenciálních cen akcií, ve kterém bude konvertibilní nástroj „nejlevnějším“ zdrojem financování transakce.

Kdy to tedy bude největší? Je zřejmé, že čím atraktivnější je nový kabriolet pro nejširší skupinu investorů, tím lepších podmínek (úspora kuponu a prémie za konverzi) lze dosáhnout. Pokud se i toto shoduje s dobou, kdy lákají ‚absolutní‘ podmínky, je pravděpodobně ten správný čas vážně přemýšlet o kabrioletu.

Co je konvertibilní dluhopis?

Dluhopis, který lze v určitých okamžicích jeho životnosti přeměnit na předem stanovenou částku vlastního kapitálu společnosti, obvykle podle uvážení držitele dluhopisu. Zdroj: Investopedia