Elon Musk, zakladatel a generální ředitel společnosti Tesla, v sérii tweetů navrhl, že přechod na soukromou společnost by Tesle mohl pomoci vyhnout se kontrole čtvrtletních zpráv a tlaku z prodeje nakrátko. Sdílejí společnosti, na které se zaměřují prodejci nakrátko, společné charakteristiky? Mohla by faktorová analýza pomoci investorům identifikovat akcie, které se mohou stát cíli prodeje nakrátko?

Používáme data z MSCI’s Barra® USFAST Factor Model a MSCI FactorLab k analýze faktorového profilu Tesly a jeho porovnání s charakteristikami jiných společností, na které se zaměřují prodejci nakrátko. Zjistili jsme, že Tesla sdílí společné charakteristiky s ostatními cíli prodeje nakrátko a že sentiment se zhoršil, když se expozice Tesly v posledních pěti letech zvýšila a zůstala vysoká.

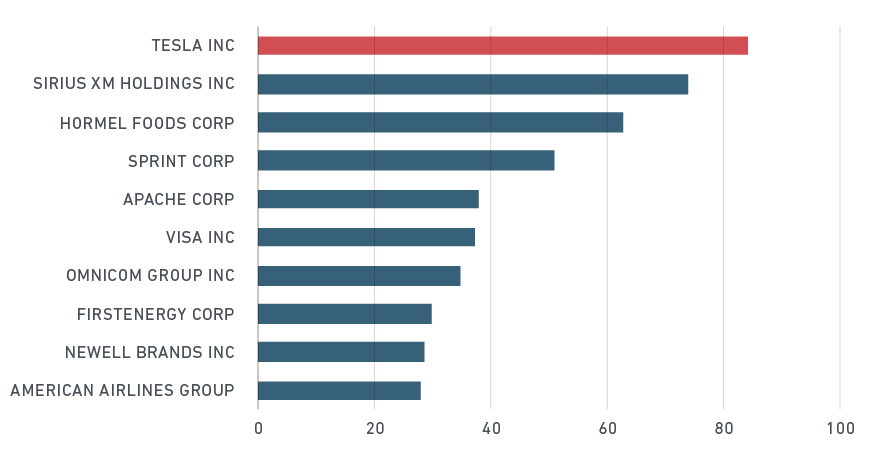

Není divu, proč generální ředitel Tesly minulý týden tweetoval o tom, že bude soukromý – společnost je na vrcholu seznamu cílů pro krátký prodej z amerického světa velkých akcií. K 10. srpnu 2018 má v současnosti nejvyšší míru využití, definovanou jako počet shortovaných akcií dělený počtem akcií dostupných pro shortování, jak je znázorněno na níže uvedené ukázce:

Tesla má nejvyšší míru využití mezi americkými společnostmi s velkou kapitalizací

Údaje k 10. srpnu 2018

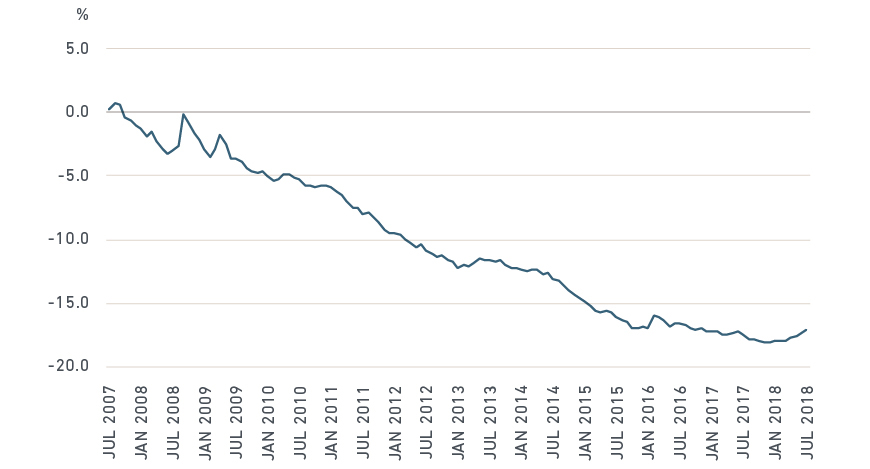

Silně shortované akcie měly tendenci historicky podléhat – v průměru měly shorty pravdu. Níže uvedená ukázka ukazuje, že faktor krátkého úroku – zástupce strategie, která investovala do nejvíce shortovaných akcií na americkém trhu – zaznamenal za posledních 10 let značné negativní výnosy:

Americké společnosti s vysokou expozicí krátkodobým úrokům v průměru poklesly

Kumulativní krátké výnosy úrokového faktoru (MSCI’s Barra USFAST Factor Model)

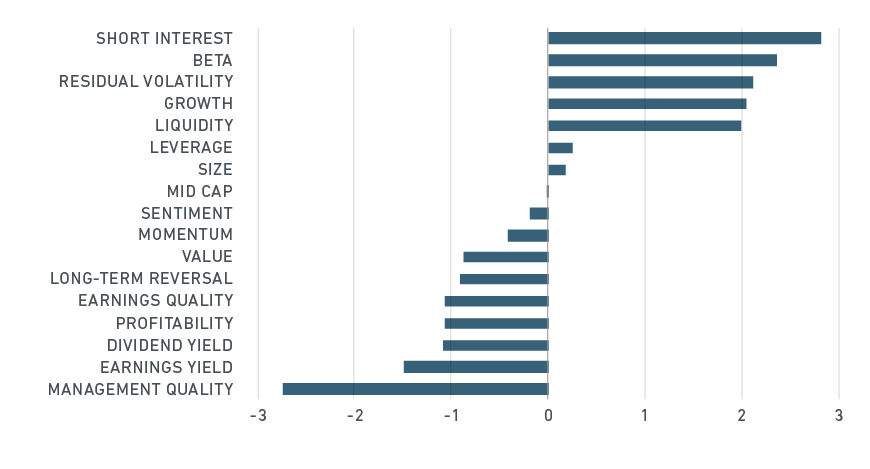

Prodejci nakrátko mají tendenci cílit na společnosti s určitými společnými vlastnostmi. Náš výzkum ukazuje 1, že míra využití měla pozitivní korelaci s variabilitou výnosů, likviditou, zbytkovou volatilitou a beta faktory, zatímco negativně korelovala s velikostí, výnosem zisku, hybností a kvalitou investice. Jinými slovy, akcie upřednostňované prodejci nakrátko mívají nepředvídatelné zisky, kolísavou cenu akcií, vysokou likviditu obchodování, rychle rostoucí aktiva a drahá ocenění.

Krátký úrok koreluje s variabilitou výnosů, likviditou a zbytkovou volatilitou

Korelace mezi krátkým úrokem a dalšími faktory MSCI Barra GEMLT

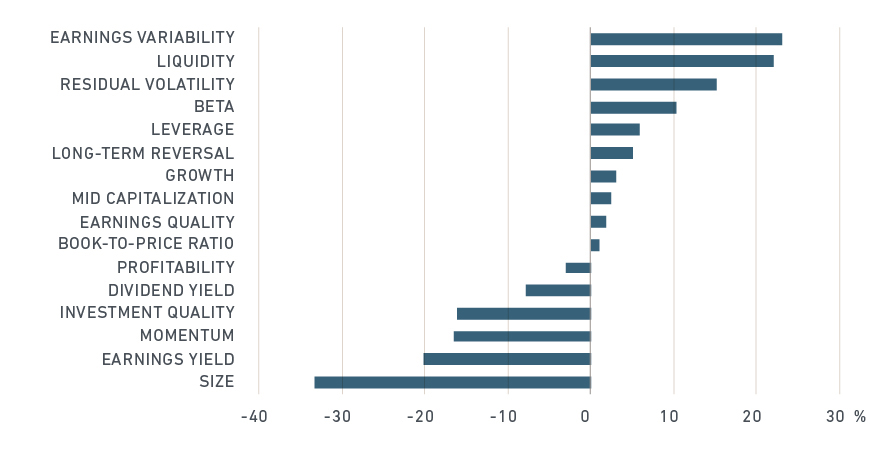

Tesla tomuto profilu rozhodně sedí. Obchoduje se s vysokými oceněními a má vysokou expozici vůči faktorům likvidity, beta a zbytkové volatility. Kromě toho má negativní expozici vůči kvalitě, hodnotě a sentimentu, což měří revize zisků, sentiment ve zprávách a sentiment opcí, jak je vidět na níže uvedené ukázce.

Faktorový profil Tesly je podobný profilu jiných společností s vysokým krátkodobým zájmem

Expozice Tesly vybranému modelu Barra USFAST Factor od MSCI. Údaje k 10. srpnu 2018

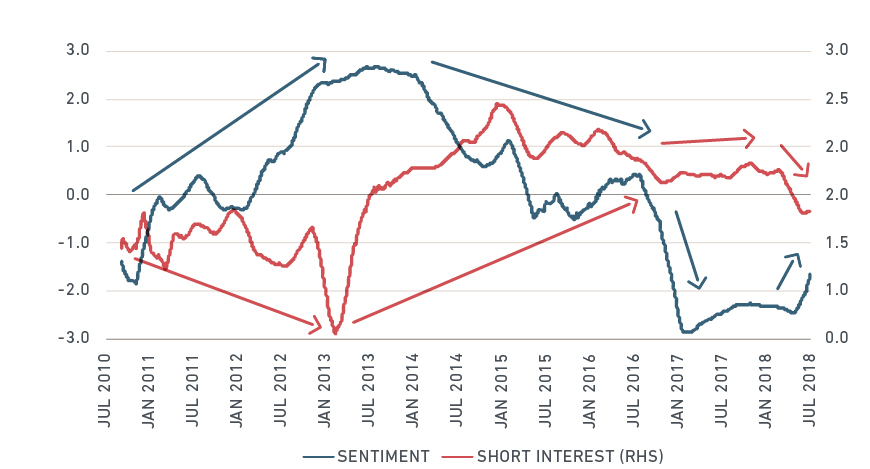

Mohl by faktorový profil společnosti Tesla a její vystavení faktoru sentimentu zejména poskytnout pohled na cílení společnosti krátkými prodejci? Níže uvedený graf naznačuje, že sentiment se obecně pohyboval opačným směrem, než je krátkodobý úrok, a celkově se zhoršil, protože expozice Tesly vůči krátkodobým úrokům se během posledních pěti let zvýšila a zůstala vysoká. Je zajímavé, že v posledních několika týdnech pozorujeme vzestup sentimentu, který se shoduje s malým snížením krátkého úroku.

Expozice Tesly krátkodobým faktorům zájmu a sentimentu se obecně pohybovala opačným směrem

Expozice Tesly sentimentu a krátkým úrokovým faktorům, 3měsíční klouzavý průměr

Pan Musk může mít pravdu – pokud se vlastnosti Tesly v blízké době nezmění, je těžké pochopit, jak nebude pokračovat v navádění na krátké prodejce. Naše analýza odhalila, že sentiment a krátký zájem měly tendenci se historicky pohybovat opačným směrem. Navíc se zlepšil sentiment, zatímco zájem o krátké obchody v posledních týdnech mírně poklesl, což naznačuje o něco menší tlak ze strany krátkého prodeje. Jak se v nadcházejících týdnech objeví další podrobnosti o možnosti soukromého podnikání, Tesla bude pravděpodobně nadále přitahovat pozornost a rozdělovat názory mezi investory.

1 Bonne, G., V. Jain a D. Melas. (2017). „Existuje krátký úrokový faktor? Globální a vícerozměrná analýza krátkého úroku a průřezu výnosů akcií.“ MSCI Research Insight.