O Číně, která je v současnosti největším producentem skleníkových plynů na světě, se říká, že „zdvojnásobuje“ spotřebu uhlí a plynu v důsledku domácí energetické krize a ruské invaze na Ukrajinu.

Čína pokračuje v budování své domácí výrobní kapacity fosilních paliv a posiluje své portfolio pro dovoz energie, i když urychluje zavádění obnovitelné energie.

Jeho energetická rozhodnutí v příštích několika letech budou mít velké důsledky pro jeho emisní trajektorii do roku 2030, jeho cestu k cíli uhlíkové neutrality do roku 2060 a pro globální oteplování jako celek.

Tento nedávný vývoj se odráží v našem nejnovějším hodnocení Climate Action Tracker týkající se současných čínských cílů, politik a opatření v oblasti klimatu, které bylo dnes zveřejněno a které ukazuje, že její emise se pravděpodobně v krátkodobém horizontu zvýší.

Naše hodnocení však ukazuje, že země je také nastavena na výrazné překročení cílů, které mezinárodně slíbila pro rok 2030, přičemž emise dosáhnou vrcholu do roku 2025. To znamená, že Čína by mohla zvýšit ambice svých cílů, a to i bez změny směru svých emisí v tomto desetiletí.

Na druhou stranu zjišťujeme, že tato trajektorie emisí – a současné cíle Číny – jsou neslučitelné s tím, co by se muselo stát na globální úrovni, aby se oteplení omezilo na 1.5 °C. Pokud by všechny země přijaly stejnou úroveň ambicí, očekávali bychom, že oteplení dosáhne 3 °C.

Tento článek rozbaluje detaily našeho výhledu a poukazuje na možné způsoby, kterými by Čína mohla podniknout další kroky k posílení svých závazků k dosažení globálních klimatických cílů.

Energetická bezpečnostní krize

Na začátku roku 2021 se přechod od uhlí zpočátku jevil jako politická priorita, když prezident Si Ťin-pching oznámil, že Čína bude „přísně kontrolovat spotřebu uhlí“ v období 2021-25 a poté spotřebu „postupně snižovat“.

Celková spotřeba energie a poptávka po elektřině v Číně rostly po postpandemickém hospodářském oživení založeném na těžkém průmyslu, přičemž v roce 2020 došlo ke zvýšení spotřeby uhlí a plynu a ve výrobě cementu a oceli.

Koncem roku 2020 a začátkem roku 2021 poptávka po elektřině prudce vzrostla, přičemž v prvních šesti měsících roku 16.5 vzrostla o 2021 %. (V druhé polovině roku 2021 poptávka po elektřině meziročně stagnovala.)

Velká část tohoto růstu poptávky byla historicky pokryta uhlím, které tvoří přibližně 60 % výroby elektřiny – a uhlí zůstává pojistkou, pokud růst dodávek s nulovými emisemi uhlíku nedosáhne.

Navzdory své dřívější rétorice o kontrolách uhlí vláda reagovala na rozšířený nedostatek energie, který začal v květnu 2021, zavedením politik šetrných k uhlí, včetně otevírání nových dolů, zvyšování cen uhelných stropů a zvyšování produkčních cílů.

Do konce roku 2021 novinové zprávy naznačovaly, že Čína porušila dřívější signály Si Ťin-pchinga, aby se místo toho zaměřila na podporu uhlí – a produkce uhlí dosáhla nejvyšší zaznamenané roční produkce.

Na konci roku Čínská rada pro elektřinu (CEC) předpověděla, že země do roku 180 nainstaluje dalších 2030 gigawattů (GW) uhelné energie, z nichž většina bude postavena do roku 2025.

(Jak vysvětlila analýza Carbon Brief nedávného čínského tlaku na uhlí, Čína očekává, že nové uhelné elektrárny poběží klesající počet hodin, aby doplnily rostoucí produkci z proměnných obnovitelných zdrojů.)

Ruská invaze na Ukrajinu znamenala další otřesy pro čínské dodávky fosilních paliv a znovu vrhla pozornost na obavy o energetickou bezpečnost. Před invazí se Rusko a Čína dohodly na dlouhodobých smlouvách o ropě a plynu na zvýšení dovozu do Číny. Zůstává nejisté, zda Čína bude riskovat uvalení západních ekonomických sankcí, pokud bude pokračovat v obchodování s Ruskem.

Obavy o energetickou bezpečnost byly znovu zdůrazněny během čínských „dvou zasedání“ v březnu 2022 a potvrzeny v následném 14. pětiletém plánu (FYP) pro energetiku s cíli vybudovat větší kapacitu pro výrobu energie a energie a zároveň zvýšit výstupní cíle pro ropu a plyn. .

Emise stoupají a klesají

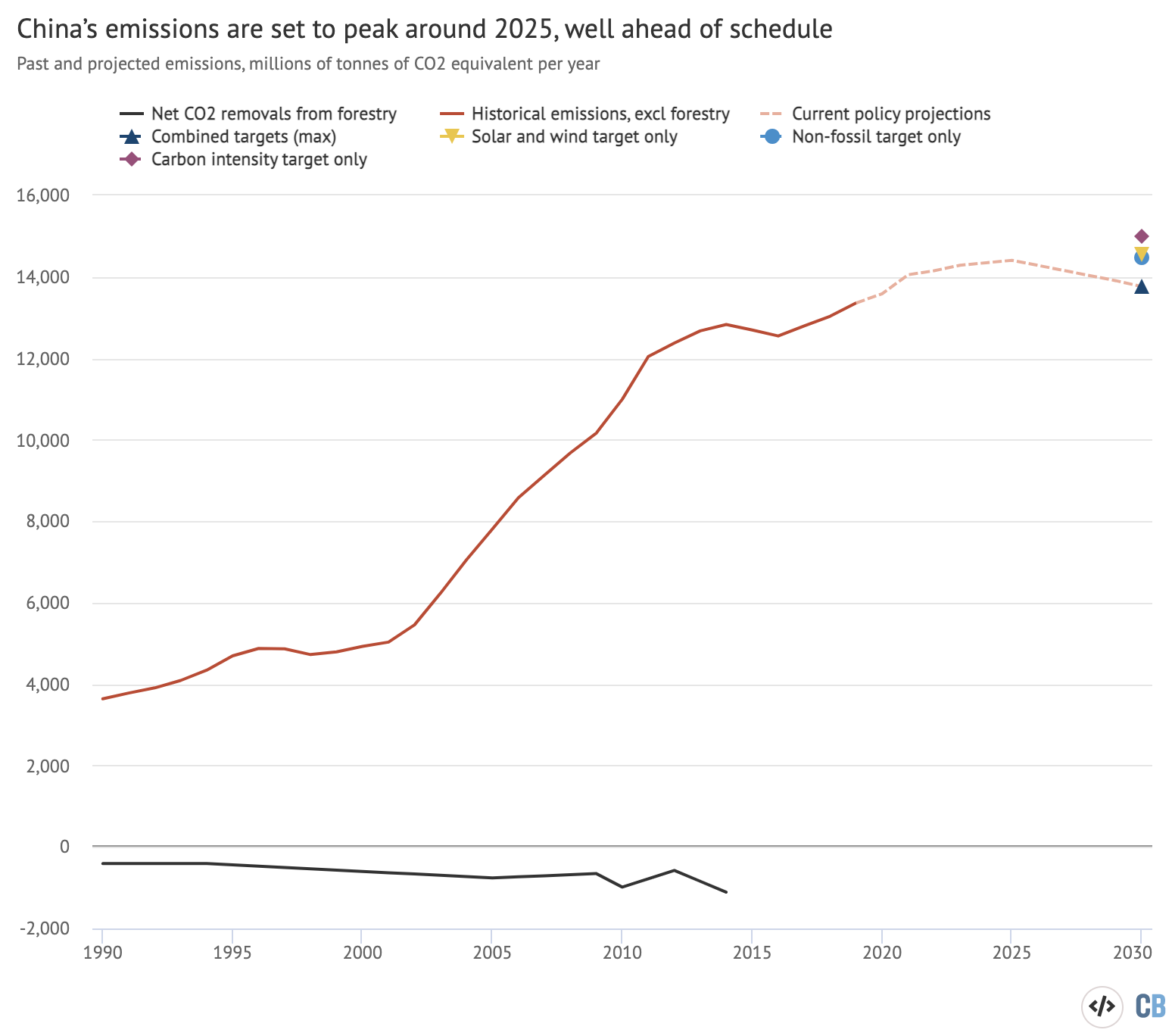

Naše nové hodnocení odráží tento nedávný vývoj a ukazuje, že čínské emise skleníkových plynů (GHG) byly v roce 2021 přibližně 5 % nad úrovněmi před pandemií a dosáhly 14.1 miliardy tun ekvivalentu oxidu uhličitého (GtCO2e), s výjimkou využití půdy, změn ve využívání půdy a lesnictví. (LULUCF).

Také odhadujeme, že emise by mohly do roku 3 vzrůst o další 2025 %. Zásadní však je, že současná politika naznačuje, že čínské emise dosáhnou vrcholu kolem roku 2025, než budou postupně klesat směrem k roku 2030, jak ukazuje růžová barva v grafu níže.

(Při této trajektorii zůstanou čínské emise na hlavu stabilní až do roku 2030 na úrovni, která bude do té doby o 40 % vyšší než v EU.)

Minulé (červené) a předpokládané (růžové) emise skleníkových plynů v Číně podle současných politik ve srovnání s odhadovanými úrovněmi emisí vyplývajícími z dosažení jednotlivých cílů v jejím národně stanoveném příspěvku (NDC) podle Pařížské dohody. Všimněte si, že graf zobrazuje horní hranici scénáře našich současných politik, což je pravděpodobnější vzhledem k nedávnému vývoji. Úplné podrobnosti o našich projekcích, metodách a datech naleznete v příslušné části hodnocení Climate Action Tracker. Graf by Carbon Brief pomocí Highcharts.

Čínský mezinárodní klimatický závazek (jeho národně stanovený příspěvek nebo NDC) slibuje dosáhnout vrcholu emisí CO2 „před rokem 2030“ a snížit uhlíkovou náročnost země – její emise na jednotku HDP – o „více než 65 %“ v roce 2030 oproti úrovním z roku 2005.

Naše analýza naznačuje, že oba tyto cíle budou výrazně překročeny. Předpokládáme, že Čína dosáhne vrcholu emisí CO2 v roce 2025 – nebo o něco později – na úrovni přibližně 11.9 Gt CO2 bez LULUCF. A očekáváme, že Čína do roku 67 dosáhne 2005% snížení uhlíkové intenzity pod úrovně z roku 2030. Jiní výzkumníci rovněž předpokládají dřívější vrchol na podobných úrovních.

Oba tyto závazky závisí spíše na spotřebě fosilních paliv, která podle projekcí dosáhne vrcholu a začne klesat, než na výrobní kapacitě Číny, která se má rozšiřovat.

Pokud však Čína využije přidanou kapacitu fosilních paliv k pokrytí rostoucí poptávky po energii, oddálí se rok vrcholu CO2, zvýší maximální úrovně emisí, dále vyčerpá globální uhlíkový rozpočet a ohrozí čínský cíl v oblasti uhlíkové náročnosti.

Ať tak či onak, další uhelná kapacita budovaná v Číně přispěje k jejím rostoucím rizikům uvízlých aktiv, která by podle jedné nedávné analýzy mohla skončit přes 150 miliard dolarů.

Čína by mohla alternativně investovat do urychlení dalších prvků přechodu na čistou energii, jako je zelený vodík, který by podle nové čínské strategie měl v roce 1 tvořit méně než 2025 % produkce vodíku v zemi.

Velkým otazníkem bylo, zda krátkodobý růst poptávky po energii v Číně předstihne schopnost obnovitelné energie nahradit fosilní paliva. Podle našich projekcí se má využití fosilních plynů do roku 70 zvýšit o téměř 2030 % oproti dnešním úrovním – až na 12 % energetického mixu – jako klíčová strategie pro částečné vytlačení uhlí. V souladu s tím očekáváme, že spotřeba uhlí dosáhne vrcholu a začne klesat po roce 2025, zatímco ropné plošiny před rokem 2030.

I když může být krátkodobý přechod Číny od uhlí k plynu nevyhnutelný, spoléhání se na fosilní plyn jako hlavní strategii představuje rizika pro energetickou bezpečnost i klima.

Obnovitelné zdroje k překročení

Mezitím čínská instalace obnovitelných zdrojů vzkvétá. Mezi její cíle do roku 2030 patří nefosilní paliva dosahující „kolem 25 %“ spotřeby primární energie a zvýšení instalované větrné a solární kapacity na 1,200 XNUMX GW. Naše hodnocení je opět takové, že tyto cíle překročí.

Aby toho dosáhla, Čína zavedla řadu střednědobých domácích cílů v rámci svého 14FYP na období 2021–2025, včetně dosažení 20 % nefosilního podílu spotřeby energie, poloviny instalované kapacity z obnovitelných zdrojů a přibližně 39 % nefosilní energie. generace.

Kapacita obnovitelných zdrojů přesáhla 1,000 2021 GW v roce 250, což je čtyřnásobek oproti 2010 GW v roce 300. Vítr a solární energie nyní překračují každý 150 GW a předpovědi CEC jen letos přibudou až XNUMX GW.

Naše projekce ukazují, že Čína pravděpodobně překročí své cíle v oblasti instalací obnovitelných zdrojů i nefosilních energetických cílů. Předpokládáme, že solární a větrná kapacita překročí kombinovaných 850 GW v roce 2025 a 1,500 2030 GW v roce 2019. Pokud by Čína instalovala obnovitelné zdroje tempem jako od roku XNUMX, hodnoty by byly ještě vyšší.

Spotřeba nefosilní energie má také v letech 80–2020 vzrůst o téměř 2030 %. Naše projekce proto ukazují, že čínský podíl nefosilní energie v roce 25 pohodlně překročí hranici 2030 %.

Je jasné, že Čína by mohla v tomto obrovském tempu pokračovat. Čína by letos mohla oznámit nové cíle, které by signalizovaly její pokračující vůdčí postavení v této oblasti a pomohly podnítit zrychlený mezinárodní přechod a zároveň vyjasnit svou vlastní dlouhodobou energetickou strategii.

Ve scénáři, kdy Čína pouze dosáhne – ale nepřekročí – svých cílů 1,200 25 GW nebo 14.5 % nefosilního podílu, by emise skleníkových plynů dosáhly v roce 2 přibližně 2030 Gt CO5e, což je o více než XNUMX % více, než by se podle našich odhadů stejně stalo podle současných politik. .

Nástup na trať za 1.5C

Cílem Číny v polovině století je dosáhnout uhlíkové neutrality „před rokem 2060“ s nefosilním podílem spotřeby energie dosahujícím do tohoto roku 80 %.

(Čínský vyslanec pro klima, Xie Zhenhua, loni řekl, že cíl země dosáhnout „uhlíkové neutrality“ do roku 2060 se týká neutralizace „všech skleníkových plynů“, nejen CO2. To však nebylo výslovně uvedeno v čínských klimatických příslibech. Naše hlavní projekce proto zaujímá konzervativní přístup, když předpokládáme, že cíl do roku 2060 je pouze pro CO2, tedy později, než je termín „začátek 2050. let 1.5. století“ pro cesty 2060C v nejnovější zprávě IPCC. cíl platí pro všechny skleníkové plyny, pak by mohl snížit globální oteplování v roce 2100 o 0.1C.)

Podle Energy Research Institute, vládního thinktanku, by čínská cesta k dosažení svého cíle uhlíkové neutrality do roku 2060 potřebovala 1,650 2030 GW větrné a solární energie v roce 450, což je asi o XNUMX GW více, než je cíl NDC. Naše výsledky naznačují, že čínská instalace obnovitelných zdrojů je na dobré cestě k dosažení této vyšší úrovně.

Na druhou stranu, podle IPCC cesty omezující oteplování na 1.5 C zahrnují snížení globálních emisí skleníkových plynů na polovinu do roku 2030, podobně jako snížení potřebné pro Čínu jako největšího globálního producenta emisí.

Naproti tomu naše projekce ukazují, že čínské emise pravděpodobně do roku 2025 nadále porostou, než do roku 2030 jen mírně poklesnou, zhruba zpět na dnešní úroveň.

Uhlí zůstane dominantním zdrojem paliva i po tomto desetiletí, na rozdíl od globálního poklesu o 75 % pod úrovněmi z roku 2019 v 1.5C.

V důsledku toho naše hodnocení je, že aktuálně plánovaný vývoj v oblasti energetiky a klimatu v Číně implikuje emisní trajektorii do roku 2030, která – pokud by byla aplikována na globální úrovni – by odpovídala oteplení o 3 °C, tedy výrazně nad tím, co by bylo nutné k udržení oteplení pod 1.5 °C. .

Očekává se, že čínské emise podle současných politik dosáhnou vrcholu do roku 2025, pět let před svým cílem do roku 2030, ale stále neplánuje žádné významné ani smysluplné snížení emisí v kritickém období před rokem 2030.. Předpovědi poptávky po energii a elektřině neustále rostou: primární otázkou zůstává, zda rekordní – a rychlé – zavádění obnovitelných zdrojů v Číně stačí k urychlení přechodu po uhlí a omezení přechodu paliva na fosilní plyn v odvětvích konečné spotřeby.

Vláda nadále prosazuje roli fosilních paliv při přechodu svého energetického sektoru, přičemž pokračující zvyšování produkce fosilních paliv je považováno za klíč k zajištění stability a bezpečnosti, a to navzdory národnímu posunu od omezování spotřeby energie k emisím uhlíku.

Časové osy vrcholu emisí uhlíku v průmyslových odvětvích s vysokými emisemi byly posunuty zpět, aby byly v souladu s cílem dosáhnout vrcholu pro celou ekonomiku do roku 2030, a to navzdory domácím signálům naznačujícím, že existují příležitosti pro další opatření. Tvůrci politik mají prostor pro zvýšení ambicí v oblasti klimatu, energetiky a sektorových cílů Číny, ale geopolitika, obavy o energetickou bezpečnost a mezinárodní diplomacie zůstávají přetrvávající překážkou.

Čína a USA vydaly 15. listopadu 2023 před COP28 dlouho očekávané společné prohlášení o spolupráci v oblasti klimatu. Zatímco obě země podpořily deklaraci lídrů G20 o ztrojnásobení celosvětové kapacity obnovitelné energie do roku 2030 a nastínily další bilaterální práci na řadě oblastí, na které se zaměřují, nebyly stanoveny žádné konkrétní cíle zmírňování od největších světových historických a současných producentů emisí. Závazek urychlit zavádění obnovitelné energie a snížit emise v energetickém sektoru v tomto desetiletí po dosažení vrcholu je pozitivní, ale opět je nastaven na nezávaznou časovou osu a úroveň snižování.

Před prohlášením Čína také zveřejnila svůj dlouho očekávaný akční plán pro metan, ale plán pouze stanoví základní směry ke kontrole emisí metanu napříč sektory, což opět nedosahuje stanovení smysluplných cílů snížení.

Celkové hodnocení čínských politik a cílů CAT zůstává „vysoce nedostatečné“.

V roce, kdy se čínská ekonomika zpomalila z nulové politiky COVID a utlumila průmyslovou a dopravní aktivitu, čínské emise v roce 2022 klesly o 0.2 % na 14.4 GtCO.2e.

Naše analýza ukazuje, že se očekává, že čínské emise dosáhnou vrcholu do roku 2025 a po zbytek dekády budou na vysoké úrovni, ačkoli zrychlení zavádění obnovitelných zdrojů by mohlo snížit roční emise o 600 milionů ton CO.2nebo 4 % dnešních emisí ve druhé polovině dekády.

Vidíme, že absolutní úrovně emisí v roce 2030 vzrostly o 1 % (konzervativní odhad) nebo o 3 % (optimisticky) klesly ve srovnání s naším dřívějším hodnocením z roku 2023. V každém případě se v současné době neočekává, že by čínská politika v oblasti klimatu a energetiky byla dostatečně silná, aby v tomto desetiletí výrazně snížila emise. Pro šanci omezit globální oteplování na 1.5 °C je kriticky důležité, aby Čína jako největší světový producent emisí v krátkodobém horizontu rychle dekarbonizovala zavedením ambicióznějších dekarbonizačních politik ve svém příštím pětiletém plánu (2026–2030).

Stejně jako v předchozích letech naše analýza ukazuje, že úrovně emisí podle domácích politik jsou nižší, než jsou čínské energetické cíle NDC. Předpokládáme, že Čína pohodlně překročí svůj nefosilní podíl energie a cíle obnovitelné kapacity, aniž by podstatně zvýšila své úsilí o zmírnění, a to navzdory zvýšené trajektorii emisí. Naše analýza vede ke stejným zjištěním jako jiné studie, což naznačuje, že Čína dosáhne svého cíle 1,200 2030 GW větrné a solární kapacity do roku XNUMX nejméně o pět let dříve.

Pokud však bude pomalý ekonomický růst Číny pokračovat a Čína nebude schopna snížit svou závislost na fosilních palivech do roku 2030, bude hrozit, že Čína nesplní svůj cíl NDC v oblasti uhlíkové náročnosti.

Aby Čína posílila svou politiku v oblasti klimatu a udržela emise v souladu se svým cílem uhlíkové neutrality do roku 2060, mohla by:

- Kontrolujte a snižujte závislost na fosilních palivech protože se předpokládá, že spotřeba energie od nynějška do roku 9 vzroste téměř o 2030 %. Zatímco rekordní míra využívání obnovitelných zdrojů energie je na pokraji uspokojení rostoucí poptávky po energii, zatím to není schopno smysluplně snížit spotřebu fosilních paliv a snížit emise ve střednědobém období.

- Zlepšit formulaci a pokrytí jejích klimatických cílů stanovením absolutního cíle pro maximální emise skleníkových plynů pro celou ekonomiku. Stávající cíle Číny týkající se maximální úrovně, intenzity uhlíku a podílu nefosilní energie jsou relativní k hospodářskému růstu nebo rozvoji energetického systému, což zemi umožňuje splnit své závazky v oblasti NDC a zároveň zvyšovat úrovně emisí. Cíle NDC a LTS přímo nepokrývají jiné než CO2 skleníkových plynů, které dosahují 2.5 GtCO2ročně nebo téměř 18 % celkových čínských emisí, ačkoli Čína se nyní zavázala zahrnout všechny skleníkové plyny do své NDC 2035.

- Zvýšit ambice svých cílů v oblasti klimatu souvisejícího s energií (NDC): naše analýza ukazuje, že Čína výrazně překračuje svůj cíl 1,200 25 GW větrné a solární kapacity a 2030 % nefosilního podílu do roku 921. Větrná a solární kapacita, která již v září 2023 dosáhla 1,900 GW, se očekává, že dosáhne alespoň 30 3,200 GW, zatímco -očekává se, že podíl fosilních paliv dosáhne přibližně 34 % na konzervativním konci našeho současného politického scénáře; na optimistickém konci by větrná a solární energie mohla překonat XNUMX XNUMX GW s nefosilním podílem dosahujícím XNUMX % konečné spotřeby.

- Urychlit dekarbonizaci průmyslových odvětví s vysokými emisemi posunutím časových linií pro maximální uhlíkové emise a také rozšířením pokrytí sektoru ETS a zlepšením jeho designu. Průmyslové asociace a výzkum z veřejných institucí naznačily, že dřívější časové osy maxima uhlíku jsou proveditelné pro kritická odvětví, jako je cement, ocel a neželezné kovy.

I když se zdá, že závislost Číny na fosilních palivech a vysoké úrovně emisí zůstanou i v bezprostřední budoucnosti, energetická transformace a příprava na postuhelnou éru nadále nabírá na síle, což je zvýrazněno vysokým podílem obnovitelných zařízení, prohlubujícími se reformami v energetickém sektoru, a politiky zmírňování v odvětvích konečného použití:

- Investice Číny do energetické transformace do nefosilní energie, skladování, elektrifikované dopravy a oběhového hospodářství zůstávají globálním lídrem a v roce 2022 byly větší než dalších deset předních zemí dohromady.

- Instalovaná kapacita pro obnovitelné zdroje (včetně vodních zdrojů) přesáhla 1,380 14 GW, což je dáno cíli 3300. FYP, jako je výroba 2025 TWh elektřiny z obnovitelných zdrojů a zajištění toho, aby obnovitelné zdroje tvořily alespoň polovinu přírůstkového růstu poptávky po energii do roku 2022. Polovina přírůstkového růstu poptávky po energii v roce 1,000 se setkal pouze s větrem a sluncem. Jak předpovídá China Electricity Council (CEC), kombinovaná instalovaná kapacita větrné a solární energie dosáhne do konce roku 2023 XNUMX XNUMX GW, což představuje více než třetinu celkové výrobní kapacity země.

- Čína usiluje o vybudování národního spotového trhu s elektřinou do roku 2030, který umožní zjišťování cen elektřiny v reálném čase a zvýší spotřebu energie z obnovitelných zdrojů. NDRC formálně zahájí meziprovinční spotové obchodování s elektřinou do konce roku 2023 v rámci přípravy na národní trh a bude stavět na spotovém obchodování s elektřinou, které je od roku 2019 zavedeno v několika provinciích.

- V dopravě Čína překročila cíl, který si stanovila pro svůj cíl 20% podílu na trhu nových energetických vozidel (převážně elektrických) v roce 2025, o několik let dříve. Zveřejnila také řadu plánů pro průmysl a stavebnictví a stanovila řadu cílů v oblasti účinnosti pro rok 2025.

Celkové hodnocení Velmi nedostatečné

CAT hodnotí čínské klimatické cíle a politiky jako „vysoce nedostatečné“. Hodnocení „Vysoce nedostatečné“ naznačuje, že čínské klimatické politiky a závazky nejsou v souladu s teplotním limitem 1.5 °C stanoveným v Pařížské dohodě a vedou k plošině vysokých, spíše než klesajících úrovní emisí.

CAT hodnotí závazky Číny jako „vysoce nedostatečné“, protože úrovně emisí v rámci jejích závazků NDC jsou podstatně vyšší, než jaké by bylo považováno za kompatibilní 1.5 °C ve srovnání s jejím příspěvkem „spravedlivým podílem“. Pro tento ratingový systém považujeme čínský závazek NDC za bezpodmínečný, protože neuvádí úroveň ambicí, které by bylo dosaženo s mezinárodní podporou (podmíněný cíl NDC).

Zásady a akce

proti modelovaným domácím cestám

Čínský soubor odvětvových 14. pětiletých plánů (FYP) stanoví řadu zmírňujících opatření, která mají zemi připravit na přechod po uhlí. Zatímco energetická transformace pokračuje v pokroku, nefosilní zdroje energie je třeba nasazovat ještě rychleji, než je současné rekordní tempo, aby bylo možné uspokojit rostoucí poptávku po energii a zároveň snížit závislost na fosilních palivech.

Očekává se, že čínské emise podle současných politik zůstanou na vysoké úrovni až do roku 2030: dokonce ani na optimistickém konci našeho současného politického scénáře není pokles emisí do roku 2030 dostatečně významný. Podle současných politik se očekává, že země výrazně překročí své cíle NDC související s energií, ale ještě není zaručeno, že splní svůj cíl v oblasti uhlíkové náročnosti, což odráží potřebu Číny zvýšit své cílové ambice. CAT uděluje čínským politikám v oblasti klimatu hodnocení „vysoce nedostatečné“.

Čínská politika v oblasti klimatu se řídí jejími pracovními pokyny pro maximální nárůst oxidu uhličitého a uhlíkovou neutralitu a akčním plánem pro maximální nárůst oxidu uhličitého do roku 2030, rámcem „1+N“, jakož i 14. pětiletými plány (FYP), které zahrnují energii a cíle snížení uhlíkové náročnosti, jakož i cíle v odvětvích energetiky a konečné spotřeby.

Navzdory záměru Číny „přísně kontrolovat spotřebu uhlí“ do roku 2025 a „postupně snižovat spotřebu uhlí“ během 15. FYP (2026–2030), uhlí má zůstat páteří energetického systému, jak je potvrzeno ve vládní pracovní zprávě pro rok 2023 a zastřešující energetické dokumenty. Těžba uhlí dosáhla v roce 2022 již druhým rokem rekordní úrovně.

Obnovitelné zdroje hrají větší a zjevnější roli v národní energetické bezpečnosti, a to i přes pokračující silné zaměření na fosilní paliva. Podle 14. FYP o energii a obnovitelných zdrojích by Čína měla do roku 20 dosáhnout 39% nefosilního podílu na spotřebě a 33% podílu na výrobě (2025 % z obnovitelných zdrojů) a mít polovinu veškeré přírůstkové poptávky po energii od roku 2020 pocházet z obnovitelných zdrojů. Zdroje. Země si také klade za cíl vybudovat do roku 1,200 2030 XNUMX GW větrné a solární energie, což předpokládáme, že již v příštích několika letech dosáhne.

V sektorech konečné spotřeby sladil nový vládní plán implementace nejvyšší úrovně v tomto odvětví časovou osu nejvyšších emisí uhlíku v celém sektoru s cílem Číny NDC do roku 2030, zatímco 14. FYP pro rozvoj zeleného průmyslu odpovídal cílům snižování energetické náročnosti a intenzity emisí v celé ekonomice.

Klíčové emitující sektory, jako je cement, ocel a hliník, budou pravděpodobně prvním cílem rozšíření působnosti ETS v zemi.

Plán rozvoje průmyslu nových elektrických vozidel (NEV) (2021–2035) zacílil na prodej NEV tak, aby do roku 20 získal 2025 % podílu na trhu, zatímco LTS si klade za cíl 40 % do roku 2030, ale zprávy naznačují, že podíl na trhu již v roce 25 přesáhl 2022 % a je očekává se výrazný nárůst v roce 2023.

14. FYP pro úsporu energie budov a plán implementace stanoví stropy spotřeby energie v provozu budov, cíle zvýšení energetické účinnosti nových veřejných a obytných budov o 20 % a 30 % a také cíle pro renovace.

V sektoru lesnictví vláda zvýšila úsilí o rozšíření lesních porostů a pastvin v zemi kvůli jejich plánované úloze (jako pohlcovače uhlíku) při dosahování čínských klimatických cílů; její 14. FYP pro lesnictví a pastviny zvyšuje cíle pokrytí lesů z 23 % v roce 2020 na 24.1 % v roce 2025.

Úplné znění zásad a analýzy akcí naleznete zde.