Vláda v Berlíně chce snížit závislost na nejdůležitějším obchodním partnerovi země. Německé podniky ale nejsou přesvědčeny.

Přístav Hamburk, největší německý námořní přístav, je považován za bránu země do světa. Především je to ale brána do Číny, která je největším odběratelem přístavu. Jen v první polovině roku 2022 sem dorazilo více než 1.3 milionu kontejnerů z Číny.

Nyní chce čínský lodní gigant COSCO převzít 35% podíl v přístavu a jeho provozovatelé by si to přáli také. Říkají, že by to z kontejnerového terminálu udělalo hlavní překladiště v Evropě pro největší světovou lodní společnost. Ale ministerstvo hospodářství v Berlíně má výhrady a nemusí schválit investici COSCO do hamburského přístavu. Spor o zapojení COSCO ilustruje, jak přehodnocení vztahů s Čínou ovlivňuje německou ekonomiku.

Závislost Německa na ruském plynu se po ruské invazi na Ukrajinu ukázala jako slabé místo. Toto zjištění vedlo vládu k přehodnocení vztahů země s Čínou. V Číně dnes působí asi 5,000 XNUMX německých společností.

Jak se vypořádat s autokracií, která byla léta největším obchodním partnerem Německa? Jak se vypořádat se zemí, kterou dokumenty EU označují jako „partnera“, „konkurenta“ a „strategického rivala“ – přičemž rovnováha se posouvá směrem k druhému?

Habeck: „Naivita vůči Číně je u konce“

Chcete-li zobrazit toto video, povolte JavaScript a zvažte upgrade na webový prohlížeč, který podporuje video HTML5

“Konec naivity”

Německý ministr hospodářství a vicekancléř Robert Habeck ze Strany zelených již oznámil „silnější obchodní politiku“ vůči Číně. „Čas naivity vůči Číně je pryč,“ prohlásil Habeck v polovině září po setkání ministrů hospodářství G7.

V květnu Habeck popřel záruky koncernu VW za investice v Číně. To byl šok: po celá desetiletí bylo podnikání německých společností v Číně podporováno zárukami na investice i export.

„Pokud německé společnosti budou chtít v blízké budoucnosti investovat, budou-li obchodovat s Čínou, pravděpodobně tak učiní na vlastní riziko a již se nebudou moci spoléhat na vládní záruky a záruky,“ říká čínský expert Tim Rühlig z Německá rada pro zahraniční vztahy (DGAP). Vidí změnu kurzu: německá vláda „už nechce poskytovat pobídky německým společnostem, aby rozšiřovaly podnikání v Číně,“ řekl Rühling DW v rozhovoru.

Ale to jim v tom stejně nebrání. Podle studie Jürgena Matthese, ekonoma Německého ekonomického institutu (IW)

Německý průmysl investoval v Číně jen v první polovině letošního roku kolem 10 miliard EUR – rekordní číslo.

Zejména výrobci automobilů a chemické společnosti nadále hledají své místo na čínském trhu. Podle studie zveřejněné skupinou Rhodium v polovině září,

pouze čtyři němečtí průmysloví giganti – automobilky VW, BMW, Mercedes a chemická společnost BASF – představují třetinu evropských přímých investic v Číně.

Nebo se závislost přeceňuje?

Podle Jörga Wuttkeho, prezidenta Evropské obchodní komory v Číně, 80 % evropských investic realizuje pouhých 10 velkých evropských společností.

. „Ostatní Čínu neopouštějí, ale v současnosti se zajímají o nové investice v jiných zemích a také přemýšlejí o diverzifikaci,“ poznamenává Wuttke.

Deset největších evropských společností je však silně závislých na Číně, varuje a poukazuje na závislost na Číně, pokud jde o dovoz prvků vzácných zemin, přípravných produktů pro farmaceutický průmysl a fotovoltaických systémů. Ale závislost na Číně se zásadně liší od závislosti na ruské energii, říká: „Máme ropovod s ropou a plynem z Ruska. Ale z Číny máme ‚potrubí‘ s hračkami, nábytkem, sportovním vybavením, oblečením, botami. Většina těchto produktů – řekl bych, že 90 % z nich – je snadno replikovatelná jinde.“

Zhruba 3 % německých pracovních míst závisí na exportu do Číny, zdůrazňuje ekonom Matthes. „To je více než 1 milion pracovních míst. To je značné číslo, ale v Německu je dnes zaměstnáno přes 45 milionů lidí,“ říká a uzavírá: „Na makroekonomické úrovni je závislost na Číně jako exportním trhu relevantní, ale není tak velká, jak se často uvádí v médiích. nech to být.”

Tlak Strany zelených

Nicméně v rámci nové německé středolevé koaliční vlády sociálních demokratů (SPD), neoliberálních svobodných demokratů (FDP) a ekologických zelených vyvíjejí tlak na společnosti, aby přehodnotily své vztahy s Čínou.

Na začátku září řekla ministryně zahraničí Annalena Baerbock podnikatelům: „Nemůžeme si dovolit jen doufat, že s těmito autokratickými režimy to nakonec nebude tak špatné.“ Politička Strany zelených, která zastupuje „feministickou zahraniční politiku založenou na hodnotách“, oznámila vypracování nové čínské strategie jako součásti nové strategie národní bezpečnosti. „Pro německou vládu a pro mě osobně je důležité, abychom to, co jsme se naučili z naší závislosti na Rusku, přenesli do naší nové čínské strategie,“ říká.

Ministerstvo hospodářství zvažuje způsoby, jak povzbudit firmy, aby se namísto Číny obrátily na jiné asijské země. Vládní investice a vývozní záruky se přehodnocují. Vládní banka KfW Bank má prozkoumat, zda by mohla omezit svůj čínský program a místo toho nabídnout více úvěrů pro podnikání v zemích včetně Indonésie.

Federace německého průmyslu (BDI) už loni projednávala pravidla pro zahraničně obchodně-politickou spolupráci s autokraciemi. Navrhlo „koncepci odpovědného soužití v zahraniční hospodářské politice a jasné hranice jakékoli spolupráce“.

Pro mnohé manažery však zachází změna kurzu na ministerstvu hospodářství příliš daleko.

“Vládní podpora a ochrana podnikání německých společností v Číně musí v zásadě zůstat,” řekl Friedolin Strack, výkonný ředitel Asijsko-pacifického výboru německého obchodu (APA), agentuře Reuters.

Čínské investice by měly být v Německu a Evropě vítány, trval na tom. Zda by se to mělo týkat i konkrétního případu vjezdu COSCO do hamburského přístavu, ale Strack říci nechtěl.

Tento článek byl původně napsán v němčině.

Když už jste tady: Každé úterý redaktoři DW shrnují, co se děje v německé politice a společnosti. Přihlásit se můžete zde

pro týdenní e-mailový zpravodaj Berlin Briefing.

Přizpůsobení výroby a dodavatelských řetězců „Příběhu nové Číny“

Čína je světovou továrnou – produkuje 30 % globální výrobní přidané hodnoty, čímž jsou USA s 18 % na vzdáleném druhém místě. To zahrnuje rostoucí počet high-tech zboží vyráběného v moderních a vysoce automatizovaných továrnách. Obstrukce dodavatelského řetězce a geopolitické incidenty zároveň ukázaly křehkost globalizovaných hodnotových řetězců. Oba vývojové trendy nutí společnosti přehodnotit své obchodní modely, aby si udržely konkurenceschopnost na čínském trhu a ve své globální síti.

Přehodnocení současné čínské strategie je zvláště důležité pro německé výrobní společnosti, protože mohou mít velkou vzájemnou závislost s Čínou na základě tří faktorů: (a) Prodej v Číně, (b) výroba v Číně a (c) (části- ) dodávky z Číny

- (a) Čína je čtvrtým největším exportním trhem Německa s celkovým exportem 4 miliard EUR v roce 107. Předními exportními průmysly jsou automobilový průmysl, strojírenství, elektronika a chemikálie. Společnosti jako Bosch, Schaeffler, Dürr nebo Festo realizují více než 2022 % svých příjmů v Číně.

- (b) V Číně působí přibližně 5,000 2022 německých společností a více než dvě třetiny přímých německých zahraničních investic v Číně směřovaly v roce 65 do výroby – více než XNUMX miliard EUR.

- (c) Globální dodavatelské řetězce se do značné míry spoléhají na zboží a díly vyrobené v Číně. Čína je největším německým dodavatelem s hodnotou dovozu 192 miliard EUR, což představuje 12 % celkového dovozu v roce 2022. To zahrnuje komodity, stroje i kritické zdroje, jako jsou vzácné zeminy. Přibližně 50 % ze 137 strategických základních produktů, které identifikovala Economist Intelligence Unit (EIU), pochází z Číny.

Přechod Číny k „příběhu nové Číny“

Hlavní výrobní konkurenceschopnost Číny byla v posledních desetiletích poháněna především nízkými mzdovými náklady, uvolněnými ekologickými předpisy a vysokou kapitálovou produktivitou. Ale Čína se mění a ukončuje „příběh staré Číny“. Nové funkce rozšiřují „Příběh nové Číny“, zejména: (a) Průmyslová modernizace, (b) rozvoj nízkých uhlíkových emisí a (c) rostoucí poptávka z domácí spotřeby v Číně. Podrobně jsme analyzovali „Příběh nové Číny“ a jeho vliv na nadnárodní společnosti: Odkaz

I když se objevila nejistota a nepředvídatelnost budoucího vývoje globalizace, základy, díky nimž byly nadnárodní společnosti v Číně úspěšné, zůstávají. Aby však společnosti zůstaly konkurenceschopné a dosáhly lepšího propojení s čínským trhem, musí přizpůsobit své obchodní modely a zmírnit rizika podle „Příběhu nové Číny“. Jak by tedy měly výrobní společnosti přepracovat svou strategii na základě nového čínského příběhu?

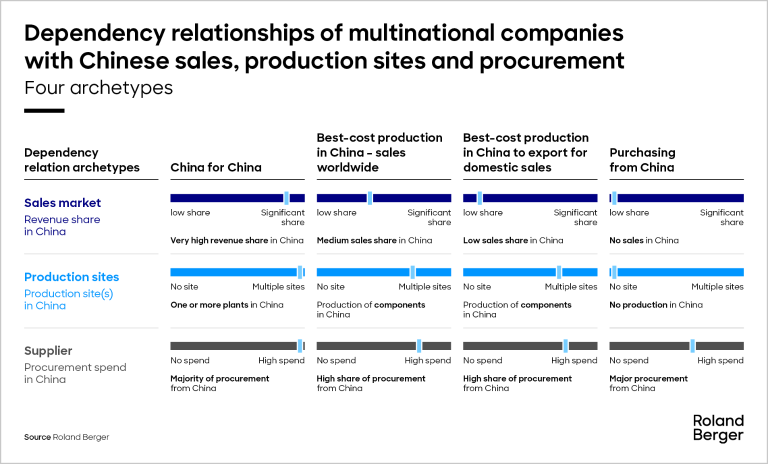

Nalezení správné strategie založené na našich archetypech vztahu závislosti

Za prvé, každá společnost musí pochopit svou vlastní závislost na Číně. Kolik příjmů je generováno v Číně, které výrobní závody a aktiva jsou provozována v Číně a jak velké jsou výdaje na zdroje v Číně? Jaké další části dodavatelského řetězce mají interakce s Čínou nebo v Číně? V závislosti na tomto hodnocení se společnosti mohou seskupit do následujících archetypů závislosti.

Pokud je současná závislost hodnocena jako „velmi vysoká“, společnosti se mohou dále podílet na rostoucí domácí spotřebě čínského trhu a rozvíjet přístup Čína pro Čínu, což vede k našemu prvnímu archetypu. To znamená spoléhat se na místní výrobní kapacity a lokalizovaný dodavatelský řetězec pro lokalizované produkty a procesy s místními právnickými osobami.

V případě nižší závislosti na tržbách v Číně, ale s čínskými výrobními závody pro globální nebo vlastní domácí trh, lze použít archetypy „výroby v zemích s nejlepšími náklady“. Potenciálním krokem ke zmírnění rizik ak dalšímu těžení z arbitráže nákladů na pracovní sílu je regionalizace nebo diverzifikace Asie ve strategii „Čína plus 1“ nebo „Čína plus 2“, investování do nových „nejnákladových zemí“ v jihovýchodní Asii, jako je např. jako Vietnam, Thajsko nebo Malajsie při pokračování výroby v Číně. Není to bez rizika, protože současná produktivita v těchto zemích zatím nemůže konkurovat čínské produkci na pracovníka a velké regionální rozdíly v kvalitě infrastruktury. Řešení těchto výzev, např. školením na pracovišti nebo zlepšením infrastruktury, je zásadní, protože se očekává, že se v příštích desetiletích sníží i nákladové výhody v jihovýchodní Asii. Potenciální alternativou k jihovýchodní Asii je nearshoringový přístup, který zvyšuje výrobní kapacity ve východní Evropě nebo v Mexiku pro zásobování Evropy a USA.

Kromě závislosti na čínském prodejním trhu a čínských výrobních závodech existuje také závislost na nákupu materiálů, dílů nebo komponentů, což vytváří náš 4. archetyp Číny jako dodavatele. Zde může duální sourcing nebo cílené změny dodavatele snížit závislosti a zlepšit odolnost dodavatelského řetězce. U archetypu Čína pro Čínu však může být vysoká závislost na zdrojích také interpretována pozitivně čínskými zákazníky.

Tyto jednoduché archetypy na vysoké úrovni mohou společnostem naznačit, aby přehodnotily svou čínskou strategii a jak se vypořádat s příběhem Nové Číny v nadcházejících letech.

Naše očekávání od Číny jako místa výroby

Mnoho výrobních společností v současnosti mění svou globální výrobní stopu. 63 % ze 100 největších výrobců strojů a zařízení provedlo úpravy v letech 2018 až 2023 a 16 % společností, které upravily svá výrobní zařízení, tak učinilo v Číně. Předpokládáme, že toto číslo v nadcházejících letech poroste v reakci na geopolitické posuny a výzvy.

Očekáváme především, že výrobní strategie „Čína plus 1“ získá na síle, posílí přítomnost na čínském trhu a zároveň vytvoří odolnější dodavatelské řetězce. Strategie umožňuje skutečný místní přístup k čínskému trhu, zvyšuje konkurenceschopnost a odolnost dodavatelského řetězce.

Vzhledem k tomu, že strategie Čína plus 1 zahrnuje přemístění výroby, je pro přesun nezbytná dobrá příprava, počínaje důkladným průzkumem nového výrobního závodu (více o kritériích výběru místa NGM si přečtěte zde). Kapitálové investice by měly být analyzovány směrem k flexibilitě, např. pomocí takzvaných „hákových strojů“, které lze snadno přepravovat pro rychlé přemístění. Pro hladké provedení přemístění je nutné předat znalosti, a to s využitím vysoce digitalizované infrastruktury.

Naši odborníci na výrobu a dodavatelský řetězec mohou přehodnotit a rozvinout vaši strategii směrem k novému čínskému příběhu a pomoci vytvořit řešení na míru pro vaši společnost.

Zaregistrujte se k odběru novinek

Zaregistrujte se nyní a získejte pravidelné informace o našich provozních tématech.