Tato analýza je součástí série z naší nové zprávy Technologické a inovační cesty pro budovy s nulovým obsahem uhlíku do roku 2030 a poskytuje strategickou vizi odborníků z programů IEA Technology Collaboration Programs (TCPs), jak pomoci dosáhnout některých nejpůsobivější krátkodobé milníky pro sektor stavebnictví uvedené v plánu IEA Net Zero do roku 2050; název každé zprávy odráží jeden z těchto milníků. Zjistěte více o sestavě a prozkoumejte TCP.

Publikováno v září 2022

Highlights

Prodej nových automobilů s vnitřním spalovacím motorem (ICE) je zastaven v roce 2035 ve scénáři Net Zero Emissions by 2050 (Scenario NZE). Souběžně s tím musí podíl elektromobilů na celkových prodejích dosáhnout do roku 60 přibližně 2030 %, aby se udržely v kurzu a dosáhly čisté nuly CO.2 v roce 2050. Na konci roku 2021 přesáhl počet elektromobilů na silnicích 16.5 milionu. Celosvětová zásoba elektromobilů se do roku 350 rozšíří na téměř 2030 milionů vozidel, ale budoucí růst bude záviset na úsilí o diverzifikaci výroby baterií a kritických dodávek nerostných surovin, aby se snížilo riziko omezení dodávek a vyšších cen. Hromadné přijetí elektromobilů bude vyžadovat regulační podporu, která urychlí instalaci nabíječek v obytných a komerčních budovách i na pracovištích. Rozmístění dobíjecí infrastruktury, zejména v hustě obydlených městských oblastech, bude řízeno městskými kodexy a místní politikou. Stavební předpisy a předpisy budou vyžadovat instalaci nabíječek pro elektromobily v nových stavbách a rekonstrukcích, kde je to možné.

Relevance

Elektrifikace silniční dopravy nabízí řadu výhod, včetně nejen snížení emisí skleníkových plynů, ale také snížení závislosti na zdrojích založených na fosilních palivech. Hraje také významnou roli při usnadňování přechodu k udržitelnějším energetickým systémům (např. reakce na poptávku s nabíjením elektromobilů). Například v červnu 2022 poslanci Evropského parlamentu odhlasovali zákaz prodeje naftových a benzinových vozů počínaje rokem 2035. Vzhledem k tomu, že elektrická vozidla jsou v současnosti nejslibnější technologií, která nahradí vozidla ICE, musí se infrastruktura dobíjení podstatně rozšířit, aby předpokládaný růst poptávky. Používání soukromých cestujících je jedním z nejpokročilejších trhů s elektromobily a budovy hrají důležitou roli při podpoře tohoto organického posunu prostřednictvím investic do infrastruktury nabíjení. Přibližně 89 % globálních nabíjecích stanic pro elektromobily je soukromých a nacházejí se na místech, kde je přístup nejpohodlnější, jako jsou domácnosti nebo kancelářské budovy. Aby byly nabíječky pro elektromobily dostupnější a dostupnější, urbanisté, vývojáři budov a dodavatelé elektrických zařízení musí integrovat nabíjecí infrastrukturu do standardních plánů návrhu budov.

Aktuální stav

Umístění dobíjecích bodů se bude i nadále rozšiřovat mimo rodinné domy do všech typů budov. Klíčové bude začlenění nebo navýšení dobíjecích míst v budovách, jako jsou bytové komplexy, kanceláře, parkoviště nebo komerční centra. Dobíjení doma i v práci je pro majitele EV obecně nejpohodlnější a nejlevnější možností. Přestože masivní zavádění elektrických vozidel nakonec povede k potřebě investic do přenosových a distribučních sítí (kvůli zvýšené poptávce), sazby za elektřinu podle doby používání nebo ideálně ceny elektřiny v reálném čase by uživatele přiměly využít poptávku po elektřině. flexibilitu, kterou EV mají. Při nasazení a využití distribuovaných zdrojů energie pro nabíjení elektromobilů by mohl být negativní dopad na sítě omezený (i když je třeba věnovat zvláštní pozornost monitorování a vyvažování s vysokým počtem výrobců). Rostoucí zásoby elektromobilů povedou ke zvýšení prodeje nabíječek. V roce 2021 vedla Čína na trhu elektromobilů s 3.3 miliony. Při analýze nabíjecí infrastruktury budovy jsou dominantními technologiemi nabíječky na střídavý proud (AC) úrovně 1 (L1) a úrovně 2 (L2). Nabíječky L1 jsou standardním vybavením elektromobilů dodávaných výrobci automobilů. Nabíječky L2 lze často zakoupit přímo od výrobců automobilů a v některých městech je to nutnost v nových nebo rekonstruovaných budovách. L1 je nejpomalejší typ nabíjecího zařízení; zapojuje se přímo do standardní zásuvky 120 V nebo 240 V AC. Nabíječky L2 mohou pracovat buď s jednofázovým nebo třífázovým střídavým proudem, takže napětí se může lišit v závislosti na regionu od 120 V do 240 V, respektive od 380 V do 480 V. Očekává se, že do roku 2030 zůstane nabíjení L1 a L2 dominantní na trhu nabíječek pro elektromobily.

Výzvy

- Dynamické řízení spotřeby nabíjecích událostí vyžaduje nutnost řídit masové nasazení elektromobility, která využívá technologie elektrických hnacích ústrojí a připojené infrastruktury k umožnění elektrického pohonu vozidel a vozových parků a k zabránění problémům se špičkovým výkonem nebo přetížením.

- Identifikace, platba a interoperabilita jsou zásadní pro usnadnění zpoplatnění uživatelům pomocí řešení zaměřených na uživatele.

- Jsou zavedeny nové protokoly jako Open Charge Point Protocol (OCPP) a komunikační standardy jako ISO 15118 a auta a nabíječky se jim musí přizpůsobit, aby umožňovaly všechny povolené funkce.

- Jsou vyžadovány nabíječky V2B a V2H, které umožňují vybíjení vozidel do domu/budovy, což umožňuje flexibilitu, využití a služby sítě.

- Bezdrátové nabíjení a další nové technologie nabíjení, které dorazí v příštích několika letech a mohly by vstoupit na trh s nabíječkami do budov.

Témata inovací pokrytá IEA TCPs

- Výzkum systémů energetického managementu budov pro agregaci zatížení EV a poskytování služeb flexibility.

- Ukázka řídicích systémů V2B/V2H/V2G umožňující jejich hromadné nasazení.

- Zkoumejte a testujte nové obchodní modely, které snižují celkové náklady na vlastnictví pro vlastníky EV.

- Definujte standardy interoperability a vývoj protokolů.

- Vyvinout integraci nabíječek EV do stavebních předpisů.

Politická doporučení

Strategie

Politická doporučení

Tvorba trhu a standardy

Zahrnout požadavky na předvybavení nabíječek pro elektromobily do regulace budov

Stavební předpisy. Zahrňte EV a/nebo zatížení zástrčky do výpočtové hranice pro kódy budov s nulovým obsahem uhlíku (ZCRB).

Stavební předpisy. Přijetí předpisů, které vyžadují, aby nové nebo renovované budovy zahrnovaly povinnost umožnit parkovací místa pro nabíječky pro elektromobily.

Přezkoumat nařízení, aby zahrnovalo EV jako distribuovaný zdroj energie

Předpisy. Umožnit agregaci elektromobilů jako distribuovaného zdroje energie a účast na energetických trzích a flexibilních službách.

Plánovací nástroje

Integrujte územní plánování nabíjení elektromobilů do místního energetického plánování

Plánování a rozvoj. Vypracujte plány na koordinaci většího počtu elektromobilů s rozšířením nabíječek zjednodušením postupu instalace v budovách. Místní úřady by měly podporovat kabeláž pro obytné a kancelářské budovy na všech parkovacích místech.

Ekonomické a finanční nástroje

Vyvíjet obchodní modely

Nové obchodní modely. Poskytněte regulační a finanční zdroje potřebné k podpoře elektromobilů a budování integrace pro nové obchodní modely.

Ceny elektřiny podle doby použití nebo v reálném čase

Tarifní struktury. Inteligentní návrh tarifů znamená stanovení cen jak za energii, tak za síťové služby, které slouží zákazníkům elektromobilů. Přijmout a používat specializované tarifní struktury pro nabíjení elektromobilů a vyžadovat časově proměnlivé tarify.

Technologie chytrého nabíjení

Nasazení chytré infrastruktury. Nastavte kritéria pro financování nasazení infrastruktury nabíjení na základě minimálních požadavků na inteligentní správu.

Podle Mezinárodní energetické agentury (IEA) bude více než každé třetí nové vozidlo prodané v roce 2030 díky „výbušnému“ růstu trhu elektrické.

Vlivná skupina sídlící v Paříži tvrdí, že elektromobily jsou již na dobré cestě k tomu, aby v roce 18 tvořily 2023 % prodejů. Díky novým politikám, které pohánějí růst v USA a EU, je nyní podíl elektrických modelů v roce 2030 nastaven na více než dvojnásobný. co před dvěma lety očekával.

Expanze znamená, že poptávka po palivech na bázi ropy, jako je benzín a nafta, v sektoru silniční dopravy začne klesat během pouhých dvou let. Přibližně 5 % současné poptávky po ropě bude do roku 2030 vymazáno, dodává.

Nová zpráva IEA Global EV Outlook dochází k závěru, že do konce dekády je prodej elektromobilů na dobré cestě ke snížení ročních emisí odpovídajících celé německé ekonomice.

Agentura však poznamenává, že rostoucí popularita sportovních užitkových vozidel (SUV) je „hlavním problémem“. V loňském roce růst prodejů těchto velkých, energeticky náročných modelů téměř zrušil snížení emisí z rekordních prodejů elektromobilů.

Exponenciální růst

Podle IEA se v roce 10 prodalo více než 2022 milionů elektromobilů, čímž se celosvětové emise snížily o 80 milionů tun ekvivalentu CO2 (MtCO2e).

Agentura dodává, že tržby by měly do konce letošního roku dosáhnout 14 milionů. To by v roce 18 představovalo 2023 % celosvětového prodeje automobilů, oproti 14 % o rok dříve a pouze 1 % v roce 2017.

Na této trajektorii tato vozidla od roku 2020, kdy tvořila méně než 5 % prodejů, téměř zčtyřnásobí svůj podíl na trhu.

„Exponenciální“ růst prodejů elektromobilů je vidět v grafu níže. Čína (červená) trvale dominuje trhu a v roce 60 tvoří zhruba 2022 % celosvětového prodeje.

Prodej elektromobilů v letech 2010 až 2023, milionů aut. Údaje za rok 2023 jsou odhady IEA. Zdroj: IEA.

Dalšími dvěma klíčovými hráči jsou USA a EU, které oba nedávno zvýšily své cíle pro rok 2030 pro snížení emisí ze silniční dopravy. V posledních měsících IEA poznamenává, že oba „schválili legislativu, která odpovídá jejich ambicím v oblasti elektrifikace“.

Podle nové zprávy kombinace nových cílů CO2 pro osobní automobily a dodávky v EU a soubor nových opatření v zákoně o snižování inflace v kombinaci s opatřeními na státní úrovni budou v příštích letech nadále řídit prodej elektromobilů.

Podle scénáře stanovených politik IEA (STEPS), který zohledňuje politiky a opatření zavedená vládami, se má podíl elektromobilů na trhu do roku 36 zdvojnásobit na 2030 %. Tím se zužuje „propast v implementaci“ mezi opatření a cíle stanovené vládami, což by v součtu zvýšilo tento podíl až na 40 %.

Jak ukazuje níže uvedený graf, jedná se o významnou úpravu předchozích výhledů agentury směrem nahoru. IEA ve svém výhledu na rok 2021 uvedla, že elektromobily dosáhnou 15 % prodejů do roku 2030, což je úroveň téměř dosažená již v roce 2022. V loňském roce IEA uvedla, že stávající politiky zvýší podíl elektromobilů do roku 21 na pouhých 2030 %.

Výhledy podílu elektrických vozidel na celkových globálních prodejích, % 2020–2030, podle scénáře IEA (STEPS), z po sobě jdoucích vydání zpráv agentury „global EV outlook“. Každý řádek označuje výhled daný v daném roce. Zdroj: IEA. Graf od Joe Goodmana pro Carbon Brief pomocí Highcharts.

Kromě vlád oznamují své vlastní cíle pro prodej elektromobilů také výrobci automobilů.

Níže uvedená tabulka ukazuje, jak jsou cíle stanovené těmito výrobci originálního vybavení (OEM) v porovnání se závazky oznámenými (žluté tečky) a naplňovanými (zelené tečky) vládami. Naznačuje, že ambice společností jdou v souladu s vládami nebo v případě Evropy mírně předbíhají.

Cíle výrobců automobilů pro rok 2030 týkající se podílů elektrických vozidel na jejich prodeji v roce 2030 (šedá oblast) a podílů na prodejích ve scénářích STEPS a Announced Pledges (APS) IEA. Zdroj: IEA.

IEA poznamenává, že na všech hlavních trzích tyto cíle společnosti přišly po hlavních vládních prohlášeních o politice a cílech s nulovou čistotou, což „ukazuje, jak mohou politické ambice podnítit firemní oznámení“.

Hluboké řezy

Očekává se, že rychlý růst prodeje elektromobilů v rámci stávající vládní politiky bude mít významný dopad na využívání fosilních paliv. Podle IEA se očekává, že poptávka po ropě pro silniční dopravu dosáhne vrcholu kolem roku 2025 podle scénáře STEPS.

Nárůst elektromobilů na silnicích by do roku 5 eliminoval potřebu 2030 milionů barelů ropy denně. To dnes představuje přibližně 5 % celosvětové poptávky po ropě.

IEA poznamenává, že celkově by to znamenalo snížení emisí o 700 milionů tun ekvivalentu oxidu uhličitého (MtCO2e) do konce desetiletí, což jsou zhruba roční emise Německa nebo Saúdské Arábie.

(Toto číslo zahrnuje všechna fosilní paliva používaná při výrobě elektřiny pro provoz vozového parku elektrických automobilů.)

(Výpočty emisí IEA jsou založeny na „well-to-wheels“ analýze spotřeby paliva v automobilech, spíše než na emisích po celém životním cyklu. Nicméně i když se započítávají emise z výroby baterií a automobilů, elektrická vozidla mají výrazně nižší emise než jejich fosilní – ve většině případů poháněné protějšky.)

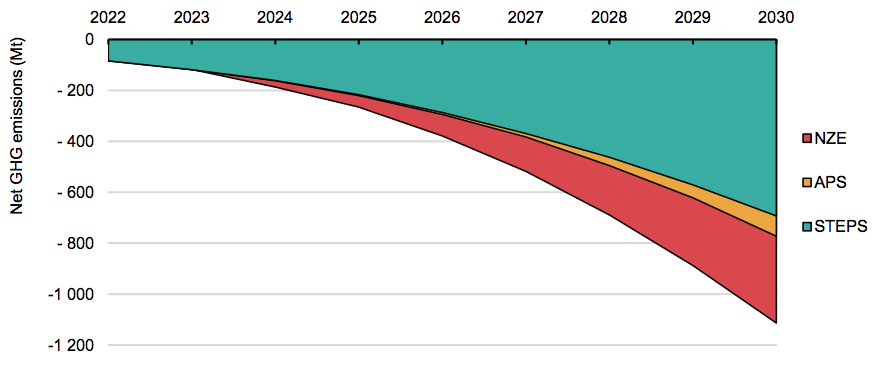

Pokud vlády půjdou ještě dále a splní cíle, které si stanovily jak pro elektrická vozidla, tak pro výrobu čisté energie, zabránily by emisím 770 milionů tun CO2e.

V tomto scénáři, nazývaném Announced Pledges Scenario (APS), by země byly zhruba ve dvou třetinách cesty ke scénáři IEA s nulovými čistými emisemi do roku 2050 (NZE), který je v souladu s cílem oteplení o 1.5 °C podle Pařížské dohody.

Aby překlenuly zbývající mezeru, která je v níže uvedeném grafu vyznačena červeně, IEA tvrdí, že by vlády musely postupovat rychleji v dekarbonizaci zejména nákladních vozidel a autobusů.

Poznamenává, že 25 % emisí souvisejících s elektrickými vozidly, kterým se v NZE zabránilo, lze připsat elektrifikaci těžkých nákladních vozidel.

Čisté zamezené emise z nasazení elektrických vozidel v letech 2022–2030 ve třech budoucích scénářích IEA. Patří mezi ně scénář čisté nuly do roku 2050 (NZE), vládní přísliby (APS) a vládní politiky, které byly implementovány (STEPS). Zdroj: IEA.

dominance SUV

Pokračující růst prodejů velkých sportovních užitkových vozů (SUV) podle IEA téměř vymazal snížení emisí dosažených prodejem elektromobilů v loňském roce.

SUV nyní tvoří téměř polovinu celosvětového prodeje automobilů, včetně 40 % elektromobilů. Jejich popularita roste po celém světě, zejména v USA, Evropě a Indii.

IEA říká, že tato „převážná dominance“ je „hlavním problémem“. Velikost SUV znamená, že vyžadují více energie k provozu, více materiálů na výrobu a v případě elektrických modelů větší baterie. To vše znamená vyšší emise a větší dopad na životní prostředí na ujetou míli.

V roce 2022 se emise CO2 z jízdy SUV zvýšily o 70 milionů tun CO2e, říká IEA, přičemž prodeje rostou, i když se širší automobilový trh zmenšuje. To fakticky ruší většinu snížení emisí o 80 milionů tun CO2e z prodeje nových elektrických vozidel v daném roce.

Celkově IEA uvádí, že 330 milionů SUV dnes na silnicích vypouští kolem 1 Gt CO2e.

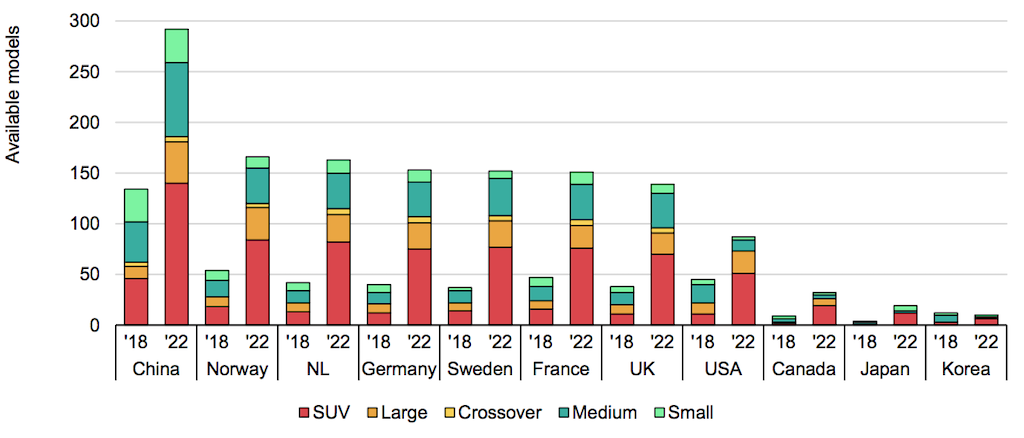

Přibližně 16 % SUV prodaných v roce 2022 bylo elektrických – mírně nad 14 % podílem EV na celkovém trhu. Jak ukazuje graf níže, stále větší podíl elektromobilů na trhu tvoří v každé zemi SUV nebo jiná velká auta.

Počet různých modelů elektromobilů dostupných ve vybraných zemích podle velikosti v roce 2018 a 2022. Zdroj: IEA.

Stejně jako u jiných elektrických vozidel mají tato elektrická SUV za následek snížení emisí vzhledem k tomu, kdyby měly místo toho spalovací motor. V roce 2022 se podle IEA vyhnulo 150,000 XNUMX barelů ropy denně, protože lidé jezdili na elektrických SUV.

Agentura ve skutečnosti říká, že ačkoli elektrická SUV představovala v roce 35 2022 % všech elektromobilů, jejich podíl na vytěsňování ropy byl vyšší – kolem 40 % – protože řidiči SUV mají tendenci používat svá auta více než majitelé menších vozů.

Zpráva však uvádí, že kromě emisí z jízdy bude „důležité také zmírnění dopadů větších velikostí baterií“. Poznamenává, že větší množství minerálů potřebných k výrobě baterií SUV může mít za následek emise CO2 ze zpracování a výroby o více než 70 % vyšší než u běžných baterií pro elektromobily.