Investorům doporučujeme, aby si koupili Lyft Inc. (NASDAQ:LYFT) při potenciálním scénáři odběru. Lyft je online dopravní platforma, která spojuje jezdce s řidiči. Odvětví spolujízdy se zrodilo, aby usnadnilo přepravu a přineslo taxislužby do 21. století. Zatímco Uber (UBER)/Lyft jsou prvními hybateli na tomto trhu, trh je vysoce konkurenční a fragmentovaný a tradiční taxislužby se také začaly přizpůsobovat hrozbě ze strany Uber/Lyft. Proto věříme, že na trhu v USA, Uber a tradiční taxislužby zůstanou dominantní a Lyft pravděpodobně utrpí. Proto očekáváme, že Lyft bude dříve nebo později odstraněn. V blízké budoucnosti očekáváme, že se podnikání společnosti zotaví z pandemických minim, ale udržení růstu by pro společnost bylo náročné, protože USA pravděpodobně v roce 2023 vstoupí do recese. Očekáváme proto, že se trh zkonsoliduje s akvizicí společnosti Lyft . Akvizice je podle našeho názoru nejlepším výsledkem pro investory společnosti Lyft.

Společnost čelila během pandemie nerovné cestě se zvýšeným blokováním a strachem z používání dopravy kvůli COVID-19. Zatímco pandemie v USA/Kanadě odezněla, podnikání se nadále zotavuje a ziskovost společnosti se bude nadále zlepšovat. Jsme však přesvědčeni, že kolísavé ceny ropy a náročné makroekonomické prostředí, možná nová pravidla s najímáním pracovníků na koncerty zvyšují náklady, nakonec ovlivní podnikání. Lyft získává většinu svých příjmů ze Severní Ameriky, kde jsou uzákoněny některé předpisy. Trh se spolujízdou je vysoce konkurenční, takže je obtížné trvale udržovat vysoký růst a zisky.

Kromě makroekonomických bojů očekáváme, že Lyft bude čelit zvýšenému odchodu z rozhodnutí ministerstva práce, což znesnadňuje klasifikaci koncertních pracovníků jako nezávislých dodavatelů. Cílem rozhodnutí Bidenovy administrativy je chránit jednotlivce, kteří jsou klasifikováni jako nezávislí dodavatelé, ale pracují jako zaměstnanci bez jakýchkoli výhod. Lyft není sám ve svém boji s udržením svých řidičů jako nezávislých dodavatelů; další technologické platformy, včetně Uberu, budou pravděpodobně také čelit hlavnímu náporu návrhu. Přesto se domníváme, že Lyft je méně vybavený než jeho hlavní konkurent, Uber, aby se vyrovnal s úbytkem a rostoucími náklady.

Očekáváme, že Lyft bude i nadále ztrácet na síle vůči Uberu. Věříme, že Lyft by musel expandovat do zahraničí a poskytovat další služby, aby mohl konkurovat Uberu. Nevěříme, že Lyft dokáže držet krok s Uberem nebo smysluplně růst na trhu pod současnými makroekonomickými tlaky a jak se zotavuje z pandemických minim. Aby Lyft mohl konkurovat Uberu, musel by zavést více nabídek. Nakonec očekáváme, že Lyft ztratí řidiče, protože se hrnou do Uberu. Proto se domníváme, že Lyft bude muset buď silně investovat, nebo se prodat. Vzhledem k tomu, že trh není vstřícný k rostoucím společnostem, které prodělávají ztráty nebo nevytvářejí dostatečné zisky, očekáváme, že se Lyft pravděpodobně prodá. Každý nabyvatel bude muset za nákup Lyft zaplatit prémii. Proto doporučujeme koupit akcie Lyft před pravděpodobnou akvizicí.

Klasifikace řidičů jako zaměstnanců je pro Lyft a Uber náročná

Lyft provozuje multimodální dopravní síť a do značné míry se spoléhá na jezdce a řidiče. Nejsme příliš nadšeni dlouhodobou pozicí společnosti Lyft jako společnosti poskytující jízdní služby v USA a Kanadě. Očekáváme, že společnost bude čelit zvýšeným nákladům, pokud projde návrh Bidenovy správy klasifikovat pracovníky na koncertech jako zaměstnance. Očekáváme, že společnost bude čelit problémům s udržením aktivního růstu řidičů, protože bude stále dražší dovolit si řidiče. Věříme, že Uber má lepší pozici vzhledem k jeho podnikání s rozvozem jídla a dalším podnikům, které mohou uhradit náklady na najímání řidičů jako zaměstnanců.

Není dobře vybaven jako Uber, aby přečkal bouři

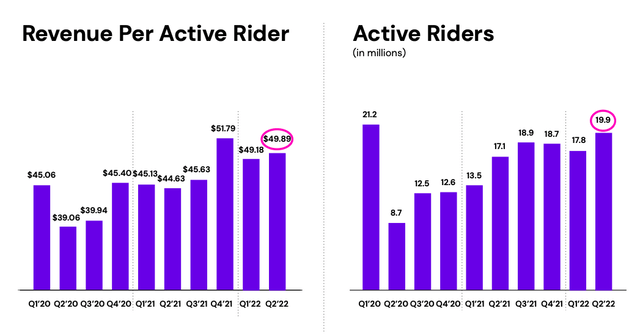

Současné makroekonomické výzvy také tvrdě zasahují Lyft. I když se společnost za poslední čtvrtletí těšila nárůstu počtu aktivních jezdců, kteří ve 19.9Q2 dosáhli 22 milionu, věříme, že rostoucí ceny ropy, inflační tlaky a pravděpodobná recese v roce 2023 budou dále tlačit na služby propagace společnosti. Následující graf ukazuje statistiky aktivních jezdců Lyftu ve 2Q22.

Konkrétně se obáváme makroekonomického dopadu na Lyft, protože společnost působí v USA a Kanadě. Lyft nemá v současné situaci žádné globální zdroje příjmů, na které by se mohl spolehnout, ani peníze na mezinárodní expanzi. Jsme konstruktivnější ohledně hlavního konkurenta Lyftu, Uberu, protože věříme, že společnost má výhodu celosvětové expanze trhu, kterou Lyft postrádá. Očekáváme, že Uber nabere na síle od Lyft směrem k 1H23. Nestabilní makroekonomické prostředí, inflační tlaky a rostoucí ceny ropy a zemního plynu nás nechávají méně optimistické ohledně společnosti Lyft. Lyft se tedy bude muset prodat dříve než později.

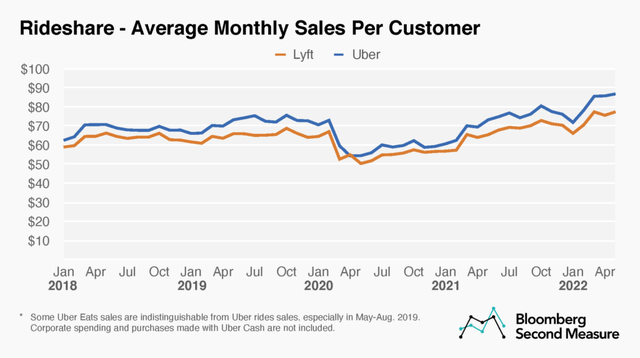

Následující graf ukazuje průměrné měsíční prodeje na zákazníka ve sdílených jízdách mezi Uber a Lyft.

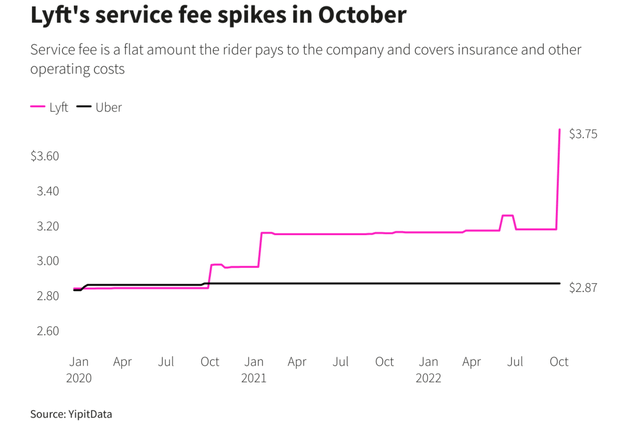

Věříme, že Lyft bude muset zvýšit poplatky, aby vyrovnal zvýšené výdaje z inflačních tlaků a eskalovaných cen ropy. Ve skutečnosti jsme to již viděli, když společnost Lyft během října oznámila zvýšení servisního poplatku za jízdy na svých trzích v USA. Obáváme se, že zákazníci mohou místo Lyftu používat Uber, protože Uber dosud nezvýšil poplatky za služby.

Následující graf z YipitData nastiňuje nárůst poplatků za služby v říjnu.

Výkon skladu

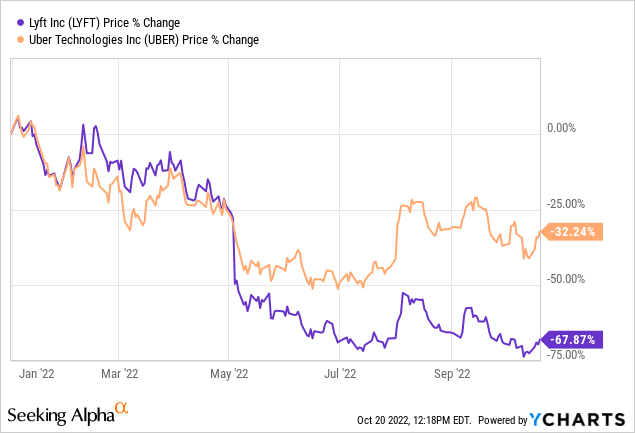

Lyft klesl o 68 % YTD a nevýkonný konkurent Uber se ve stejném období propadl o 32 %. Věříme, že Lyft bude i nadále čelit rostoucí konkurenci ze strany svého hlavního konkurenta Uber, což omezuje růst společnosti a akcie. Očekáváme, že Lyft se pravděpodobně bude muset prodat nebo vstoupit na sousední trhy, jako je dodávka, aby zůstal relevantní. Investorům proto doporučujeme koupit akcie společnosti Lyft.

Následující graf ukazuje výkonnost akcií Lyft a Uber od začátku roku.

Ocenění

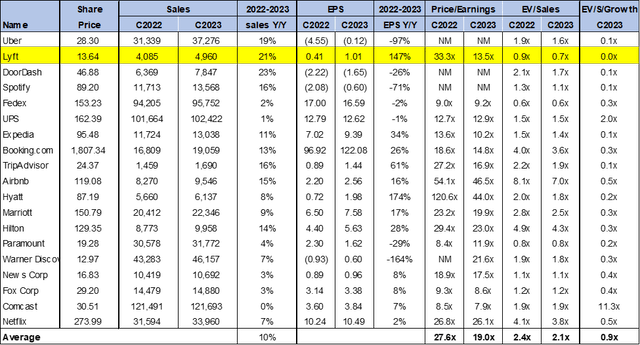

Lyft je relativně levný. Na základě P/E se Lyft obchoduje kolem 13x C2023 ve srovnání s obdobnou skupinou kolem 19x. Na základě EV/prodejů se Lyft obchoduje 0.7x C2023 oproti průměru srovnatelné skupiny 2.1x. Na bázi EV/S/růstu se Lyft obchoduje za 0.03x C2023, zatímco rovnocenná skupina se obchoduje za 0.78x.

Následující graf ilustruje ocenění společnosti LYFT ve vztahu ke skupině podobných společností.

Slovo na Wall Street

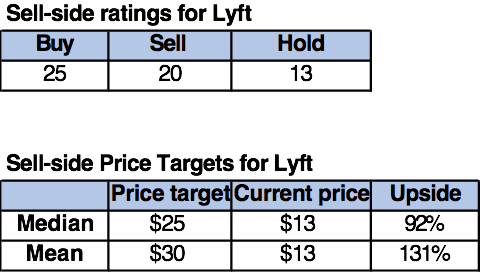

Z 58 analytiků na straně prodeje, kteří pokrývají akcie, je 25 s hodnocením nákupu, 13 s hodnocením drženého a 20 s hodnocením prodeje. Lyft se aktuálně obchoduje kolem 13 USD. Medián a průměrný cenový cíl na straně prodeje jsou 25 USD a 30 USD s potenciálním růstem 92–131 %. Následující grafy ilustrují prodejní hodnocení a cenové cíle pro Lyft.

Co dělat s akciemi

Pokud jde o dlouhodobé vyhlídky Lyftu, jsme medvědí/neutrální, protože Lyft ve srovnání s Uberem nadále ztrácí na síle. Lyft zůstane provozován také v USA a Kanadě, přičemž většinu hybnosti má na starosti Uber. V určitém okamžiku očekáváme, že se Lyft prodá sám nebo bude muset expandovat do novějších zemí. Věříme, že Lyft ztrácí dynamiku trhu a je konstruktivnější ohledně Uberu. Nedávné čtvrtletí Lyftu ukazuje mírné zotavení z pandemických minim se zlepšenými objemy jízd. Přesto věříme, že Lyft v současné době čelí dvěma bitvám, když se zotavuje z pandemie: makroekonomické prostředí a nový návrh ministerstva práce. Nevěříme, že Lyft je dobře vybaven, aby čelil těmto výzvám. Věříme, že se Lyft dříve nebo později prodá. Očekáváme, že společnost bude brzy vyřazena. Proto bychom zde nakupovali akcie.

Tento článek byl napsán